- Как приобрести автомобиль в лизинге

- Вы узнаете

- Что такое лизинг и кому он выгоден

- Особенности приобретения автомобилей в лизинге

- Права и обязанности лизингополучателя

- Что нужно учесть при заключении договора

- Что происходит при передаче автомобиля

- Как поступить, если требуется расторгнуть договор

- Как происходит расчет при расторжении договора лизинга

- Практическая ситуация

Как приобрести автомобиль в лизинге

В текущем году количество сделок лизинга сократилось на 25% по сравнению с предыдущим годом, однако сумма сделок увеличилась на четверть, в связи с повышением стоимости автомобилей.

Кроме того, многие клиенты были вынуждены вернуть автомобили из-за невозможности выплатить платежи.

Я являюсь юристом, специализирующимся на разрешении споров, связанных с лизинговыми сделками. Иногда бывает так, что человек, взявший автомобиль в лизинг, может уменьшить свои потери в случае расторжения договора.

Вы узнаете

Что такое лизинг и кому он выгоден

Лизинг автомобиля — соглашение, согласно которому лизингодатель за свои средства приобретает автомобиль для лизингополучателя и передает его в пользование. В свою очередь, лизингополучатель вносит платежи и имеет возможность выкупить автомобиль, если предусмотрен выкуп. Также существует лизинг без выкупа, однако мы не будем рассматривать его в данной статье.

Вот основные определения:

- Лизингополучатель — сторона, которая получает автомобиль и выплачивает за него платежи. Лизингополучателем может быть компания, физическое лицо с ИП или без него.

- Лизингодатель — сторона, которая за свои средства приобретает автомобиль. И если лизингополучатель своевременно выполняет все платежи по договору, автомобиль переходит в его собственность.

- Продавец — это компания или человек, выбранные сторонами, которые передают автомобиль лизингополучателю через лизингодателя.

- Лизинговые платежи — это совокупность платежей по договору. Когда получатель вносит последний платеж, он становится собственником автомобиля.

- Финансирование лизинга — это закупочная цена предмета лизинга за вычетом авансового платежа лизингополучателя, а также расходы по его доставке, ремонту, передаче лизингополучателю и прочие.

- Предмет договора. В данном случае — автомобиль.

Также существует важное понятие — сальдо встречных обязательств. Это расчет, который выполняется сразу после расторжения договора лизинга. Он необходим, чтобы ни одна из сторон договора не получила необоснованную выгоду. Подробнее об этом я расскажу далее.

Принцип работы лизинга. В основном, процесс покупки автомобиля в лизинге выглядит следующим образом:

- Клиент выбирает автомобиль.

- Обращается к лизинговой компании и заключает договор.

- Лизинговая компания приобретает автомобиль, выбранный клиентом, за свой счет.

- Клиент вносит авансовый платеж, установленный лизинговой компанией.

- Лизинговая компания передает автомобиль клиенту.

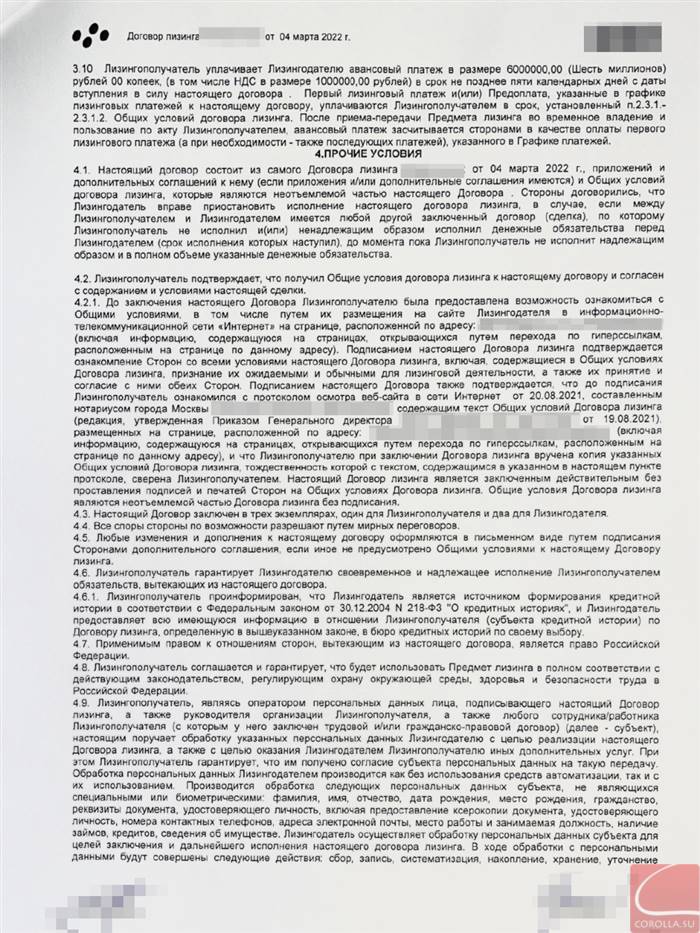

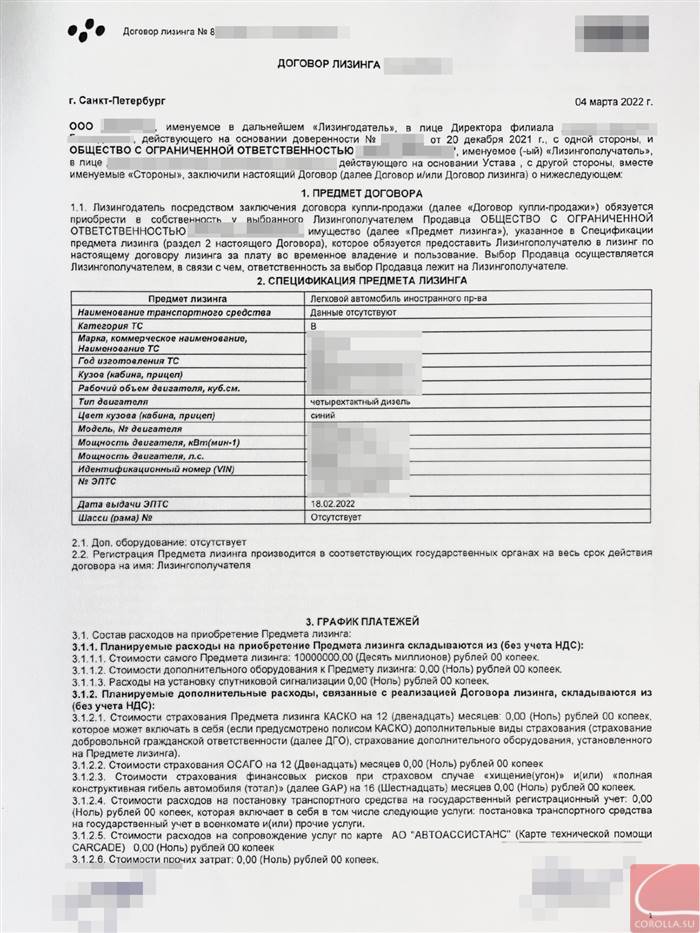

В договоре стороны описывают предмет лизинга — какой автомобиль будет приобретен, график платежей, общую сумму выплат. Также в договор обычно включают ссылку на общие условия, на которых работает лизинговая компания. Обычно эти условия размещены на сайте компании. Общие условия являются неотъемлемой частью договора, и часто в них содержатся штрафы, права и обязанности. Обязательно внимательно ознакомьтесь с общими условиями, так же как и с договором.

После заключения соглашения о лизинге, лизингополучатель обязуется выплачивать сумму в соответствии с установленным графиком каждый месяц. После того, как будет произведен последний платеж и стороны подпишут акт приема-передачи, право собственности на объект лизинга перейдет к лизингополучателю.

В чем отличие между кредитом и лизингом. Кредит представляет собой форму финансирования, при которой заемщик получает денежные средства от банка или другой финансовой организации. Автокредит предполагает, что автомобиль будет зарегистрирован на имя заемщика, но останется в залоге у банка.

Лизинг представляет собой финансовую аренду, при которой лизингодатель приобретает имущество и передает его в пользование лизингополучателю за определенную плату. Однако, в случае неисполнения обязательств по договору, лизингополучатель может быть лишен машины. Критерии отбора в лизинге не такие строгие, так как автомобиль остается в собственности лизингодателя. Однако, ежемесячные платежи обычно выше из-за включения в них НДС.

Лизингополучателем может быть как частное лицо, так и компания. Однако, стоит отметить, что главным недостатком является то, что автомобиль оформляется на лизингодателя. Некоторые считают это плюсом, так как нет необходимости платить транспортный налог. Однако, к сожалению, это не так: лизингодатель включает налог в отдельный счет, который все равно придется оплатить.

Лизинг автомобиля для физического лица. Получение автомобиля в лизинг гораздо проще для обычного человека, чем получение кредита. Сделка будет одобрена быстрее, хотя все равно потребуется предоставить информацию о доходах и проверить кредитную историю.

Если получатель лизинга не является индивидуальным предпринимателем и автомобиль не берется в лизинг в коммерческих целях, то между сторонами распространяется действие закона о защите прав потребителей. Например, это означает, что получатель лизинга может обратиться в суд с заявлением о нарушении его прав и потребовать выплату повышенной неустойки и штрафа.

Лизинг автомобиля для юридического лица. Компания имеет возможность избежать больших затрат на оборотные средства, возмещение НДС, если она работает по общей системе налогообложения, но самое главное — получать скидки на автомобили для корпоративного использования. Чем больше автомобилей взято в лизинг, тем больше скидка предоставляется.

Закон о защите прав потребителей не применяется к отношениям между организациями.

Особенности приобретения автомобилей в лизинге

Вот на что следует обратить внимание и что стоит проверить при заключении договора.

Технические характеристики автомобиля. Лизингополучатель должен самостоятельно проверить техническое состояние автомобиля и сравнить с данными, указанными в договоре. Ведь именно получатель выбирает автомобиль, комплектацию, а в некоторых случаях — и продавца.

Это необходимо сделать дважды: при заключении договора и при получении автомобиля.

Сторона, которая выбрала продавца, несет последующие риски. Например, если автомобиль сломается сразу после покупки, нужно обратиться к продавцу и разрешить спор с ним.

График выплат. Лизингодатель и лизингополучатель предварительно соглашаются о сумме, которую необходимо выплачивать ежемесячно. Поэтому перед заключением договора получатель лизинга должен понять, сможет ли он платить требуемую сумму.

Изменить ежемесячный платеж после подписания договора сложно. Когда компания формирует этот платеж, она учитывает расходы и прибыль. Она вряд ли согласится изменить эти условия, чтобы договор стал убыточным.

По закону, если лизингополучатель задерживает платежи более двух месяцев, лизингодатель может списать деньги со счета или расторгнуть договор.

Дата начала выплат определяется с момента передачи автомобиля и указывается в графике выплат и акте приема-передачи.

Причины начисления неустоек и штрафов. Как только получатель лизинга нарушает условия, например, не своевременно вносит очередной платеж, не оплачивает страховку или не сообщает о местонахождении автомобиля, лизингодатели обычно сразу начисляют штраф.

Иногда условия договора можно нарушить даже случайно. Поэтому повторю: важно внимательно прочитать и договор лизинга, и правила конкретной компании.

Бывает, что лизингодатель пытается взыскать с лизингополучателя высокую неустойку по договору или изъять автомобиль. Лизингополучатель в такой ситуации имеет право обратиться в суд без расторжения договора лизинга и уменьшить ее размер.

Страхование автомобиля — обязательное условие договора, но ответственность за страховку может лежать на любой из сторон.

Если лизингодатель оплачивает страховку, то она будет включена в ежемесячный платеж, поэтому фактически оплачивать ее все равно придется лизингополучателю.

Если обязанность застраховать автомобиль лежит на лизингополучателе, то в договоре могут быть указаны ограничения. Например, возможно обратиться только в определенную страховую компанию, которая не всегда предлагает самые выгодные условия: как страховая компания, так и лизинговая компания могут входить в одну финансовую группу.

Обслуживание автомобиля. Как правило, все расходы по обслуживанию автомобиля оплачивает лизингополучатель, включая ответственность за возможную гибель автомобиля.

При согласии лизингодателя владелец автомобиля может улучшить его, например, установить дополнительную сигнализацию или заменить аудиосистему. В случае расторжения договора лизингополучатель имеет право требовать возврата таких улучшений или получить денежную компенсацию.

Регистрация автомобиля и уплата налогов. Автомобиль всегда принадлежит лизингодателю, но иногда лизингополучатель может получить временную регистрацию на себя.

В любом случае, лизингополучатель все равно должен платить транспортный налог. Однако, если автомобиль зарегистрирован на лизингодателя, то деньги нужно будет перечислить не в налоговую, а на счет лизингодателя.

Досрочный выкуп автомобиля. В договоре лизинга может быть предусмотрена возможность досрочного выкупа автомобиля. Обычно в графике лизинговых платежей указывается стоимость выкупа. Чтобы выкупить автомобиль, нужно отправить письмо лизингодателю и обсудить условия.

Важно всю коммуникацию, связанную с договором, проводить письменно: либо передавать для подписи в офисе, либо отправлять Почтой России с описью вложения. Таким образом можно будет доказать, что условия договора были изменены и претензии лизингодателя необоснованны. Например, клиент компании может попросить изменить график платежей в переписке. Компания не отвечает на эту просьбу, а после наступления даты следующего платежа просто блокирует доступ клиента к личному кабинету. В результате клиент не сможет доказать, что отсрочка платежа была согласована.

Права и обязанности лизингополучателя

Согласно законодательству и обычным условиям договоров лизинга, наиболее распространенными правами и обязанностями лизингополучателя являются следующие:

- Иметь возможность выбирать автомобиль, его комплектацию и продавца.

- Свободно пользоваться автомобилем по своему усмотрению.

- Иметь возможность досрочно выкупить автомобиль.

- Стать полноправным собственником автомобиля после внесения последнего платежа.

- Требовать расчета и получения сальдо встречных обязательств при расторжении договора.

- При заключении договора необходимо внести аванс за автомобиль.

- Принять автомобиль, который был приобретен лизингодателем.

- Следует соблюдать график платежей.

- Необходимо поддерживать автомобиль в соответствии с условиями договора.

- При расторжении договора необходимо вернуть автомобиль.

Однако набор прав и обязанностей может отличаться в зависимости от условий договора и общих условий лизинга.

Что нужно учесть при заключении договора

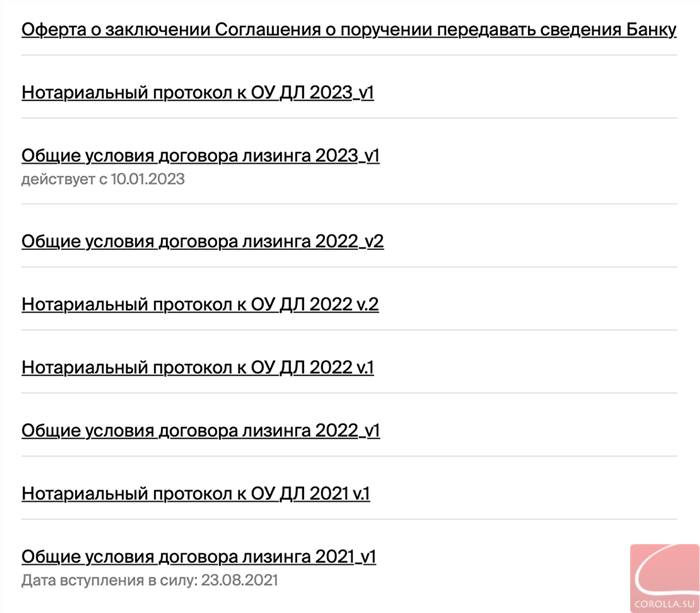

Обычно в договоре отражаются индивидуальные условия, а стандартные условия лизинга содержатся в общих условиях, которые обычно размещаются на сайте компании. В договоре указывается, что клиент ознакомился с этими правилами и согласен с ними.

Иногда общие условия гораздо более объемные, чем сам договор. Например, я сталкивался с ситуацией, когда договор занимал четыре страницы, а общие условия — 35.

Обратите внимание на следующие положения, которым мы уже уделяли особое внимание: технические характеристики автомобиля, график лизинговых платежей, неустойки и штрафы, страхование, обслуживание объекта лизинга, транспортный налог, регистрация автомобиля, возможность досрочного выкупа автомобиля и расчеты при расторжении договора.

Перед заключением договора рекомендуется ознакомиться с общими условиями работы лизинговой компании. Их можно найти на сайте или воспользоваться поиском, введя запрос вроде «общие условия лизинга автомобилей» и указав название лизинговой компании.

В разделе 4.2 контракта компания упоминает о всеобщих условиях соглашения. Это предложение, которое также необходимо изучить перед подписанием контракта. В нем содержится множество условий. В случае их нарушения, лизингодатель может применить штрафы или ввести иные санкции.

У некоторых компаний может быть несколько общих условий в разных версиях. Клиентам необходимо ознакомиться с актуальной версией.

Что происходит при передаче автомобиля

Вы выбрали лизинговую компанию, заключили договор и внесли первоначальный платеж лизингодателю.

Теперь можно забрать автомобиль. Вы подписываете акт приема-передачи и получаете документы на автомобиль.

Далее, если договором предусмотрено, что автомобиль регистрируется на вас или вашу организацию, происходит стандартная процедура постановки автомобиля на учет. В этом случае к обычному набору документов добавляется договор лизинга.

Как поступить, если требуется расторгнуть договор

В последнее время все чаще возникает необходимость расторгать договоры лизинга в 2022 году. Поэтому я хочу поделиться с вами информацией о том, что может сделать лизингополучатель, чтобы минимизировать свои потери. Например, сохранить уже внесенные платежи, сохранить автомобиль или договориться о дополнительных выплатах. Я приведу вам пример одного из моих клиентов.

В начале 2022 года лизингополучатель взял в лизинг автомобиль стоимостью 10 млн рублей. Общая стоимость договора лизинга составляла 14 млн рублей. К концу года лизингополучатель уже выплатил 9,5 млн рублей, но из-за нескольких просрочек автомобиль был изъят.

Тем не менее, на данный момент рыночная стоимость автомобиля составляла не 10, а 12,5 млн рублей. Таким образом, лизингодатель получил следующую выгоду:

- 9,5 млн рублей платежей.

- Автомобиль стоимостью 12,5 млн рублей.

В итоге, вместо 14 млн рублей, которые были предусмотрены в договоре, лизингодатель получил 22 млн рублей. После этого он может найти нового клиента, передать ему данный автомобиль и снова получить прибыль.

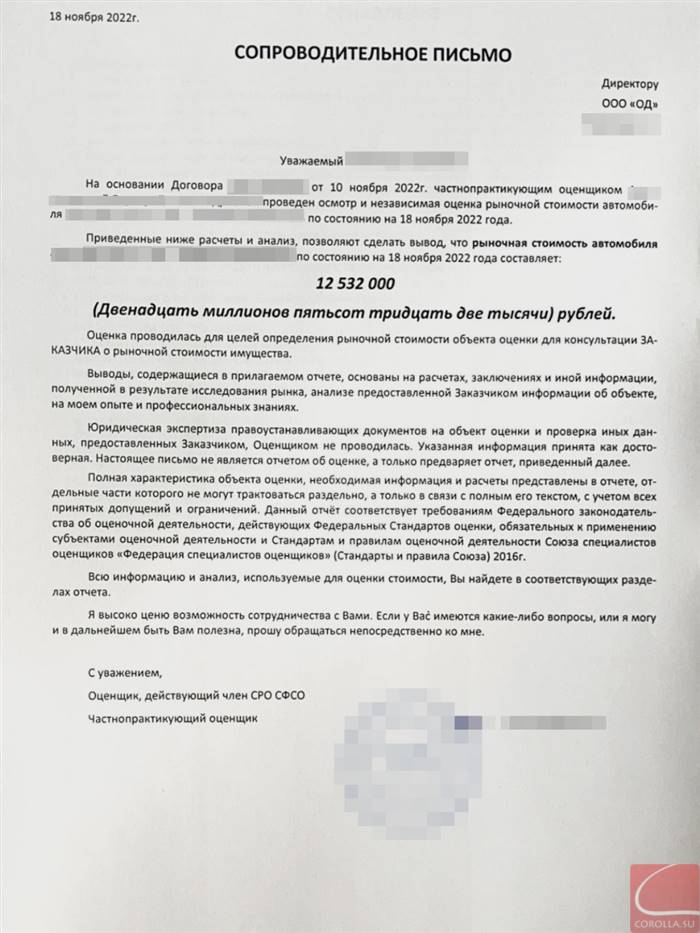

В соглашении о лизинге указана цена автомобиля, который будет приобретен.

Клиент обратился к оценщикам, чтобы узнать текущую стоимость автомобиля на рынке. Оценщики пришли к выводу, что в ноябре 2022 года его стоимость составляет уже 12,5 млн рублей, а не 10 млн, как ранее считалось.

У лизингополучателей, как правило, есть возможность минимизировать свои потери. Вот несколько вариантов, которые можно рассмотреть.

Пересмотреть платежи. Если у лизингополучателя произошли значительные изменения в его жизненных обстоятельствах, которые нельзя было предвидеть, он может обратиться к лизинговой компании с просьбой уменьшить ежемесячный платеж. Это право закреплено в гражданском кодексе и на него можно ссылаться. Однако в этом случае увеличится срок лизинга. Такой вариант возможен, если лизингополучатель все еще способен выполнять свои обязательства по договору, но в меньшем объеме.

Осуществить досрочный выкуп автомобиля. Чаще всего лизингодатель предлагает такой вариант решения проблемы в первую очередь — непосредственно перед изъятием автомобиля. Вероятно, придется оплатить все неустойки и штрафы.

Это позволит сохранить автомобиль. За последнее время стоимость автомобилей значительно возросла: возможно, в будущем его можно будет продать с заметной прибылью.

Возместить остаток. У лизингополучателя есть право на это. Для этого необходимо обратиться с претензией к лизингодателю и подкрепить расчеты актуальной рыночной оценкой автомобиля.

В моей практике мало случаев, когда лизингодатели добровольно соглашаются выплатить остаток, поэтому приходится обращаться в суд. Но и там дела идут не гладко. Самая распространенная ситуация — когда лизингодатель использует различные методы для занижения стоимости автомобиля и завышения своих расходов: включает повышенные неустойки, затраты на хранение автомобиля и другие статьи расходов. С такими ситуациями можно бороться, но лучше всего обратиться за помощью к юристу.

Важно помнить, что иногда остаток может быть в пользу лизингодателя — в этом случае он будет требовать возмещения расходов с клиента. Поэтому перед принятием любых мер необходимо все тщательно рассчитать и выяснить, кто должен кому. Об этом я расскажу дальше.

Как происходит расчет при расторжении договора лизинга

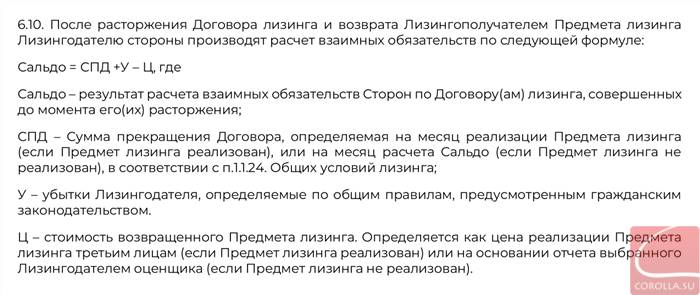

Как уже было упомянуто в начале статьи, стороны имеют возможность определить сальдо встречных обязательств и выяснить, какая из них понесла убытки и требует компенсации. Например, в представленном выше примере лизингополучатель внес большую часть платежей и вернул автомобиль, следовательно, понес убытки, которые должны быть компенсированы лизингодателем.

Существуют два подхода к расчету сальдо: первый основывается на методике, установленной постановлением пленума Высшего арбитражного суда (ВАС), второй основывается на условиях, указанных лизингодателем в договоре.

Для расчета с использованием методики ВАС необходимо определить плату за финансирование по следующей формуле:

- ПФ, стоимость финансирования — возмещение расходов лизингодателя и его прибыль в процентах годовых;

- П, общая сумма платежей по договору лизинга — цена договора. Например, 14 137 199,54 ₽;

- А, сумма предварительного платежа по договору лизинга — предоплата по договору. Например, 6 000 000 ₽;

- Ф, сумма финансирования — затраты лизингодателя на приобретение автомобиля. Например, 4 000 000 ₽;

- Сдн — первоначальный срок договора лизинга в днях. Например, 457 дней.

Предположим, договор лизинга расторгнут на 251-й день, рыночная стоимость автомобиля в этот момент — 12 532 000 ₽, лизингополучатель успел внести 3 579 584,22 ₽ ежемесячных платежей.

- Вычисляем стоимость финансирования: ( 137 199,54 ₽ − 6 000 000 ₽ − 4 000 000 ₽) / (4 000 000 ₽ × 457 дней) × 365 × 100 = 82,6%.

- Далее, переводим плату за финансирование на дату изъятия предмета лизинга в денежный эквивалент: 4 000 000 ₽ × 82,6% × 251 день / 365 = 2 272 065,75 ₽.

Для расчета сальдо необходимо знать расходы сторон. У лизингодателя это сумма из размера финансирования и платы за финансирование, у лизингополучателя — сумма платежей без учета аванса и рыночной стоимости автомобиля на момент расторжения договора лизинга. Сальдо — разница между расходами лизингодателя и лизингополучателя.

- Общие расходы лизингодателя: 4 000 000 ₽ + 2 272 065,75 ₽ = 6 272 065,75 ₽.

- Расходы лизингополучателя за вычетом аванса: 3 579 584,22 ₽ + 12 532 000 ₽ = 16 111 584,22 ₽.

- Для определения сальдо необходимо вычесть итоговые затраты лизингополучателя за вычетом аванса из итоговых затрат лизингодателя: 6 272 065,75 ₽ — 16 111 584,22 ₽ = -9 839 518,47 ₽, что является отрицательным сальдо для лизингодателя.

Иногда в договоре прописывается иная формула для расчета, отличающаяся от описанной выше. Часто суды ссылаются на принцип свободы договора, согласно которому стороны имеют право использовать собственную формулу. И если лизингополучатель подписал договор, то это означает, что он согласен с данной формулой.

Формула, согласно которой будет рассчитываться сальдо в рамках договора автомобильного лизинга, может быть использована для определения суммы сальдо, которая составит не 9 839 518,47, а 7 266 745,54 ₽.

Однако возможно бороться с несправедливым расчетом сальдо или с отдельными положениями, которые могут ограничивать права получателя лизинга. Например, одна из компаний постоянно включает в акт приема-передачи пункт, запрещающий взыскание сальдо. Получатель лизинга передает автомобиль лизингодателю, подписывает акт приема-передачи, который лишь подтверждает передачу автомобиля от одного лица другому, и якобы теряет возможность взыскать сальдо по встречным обязательствам. Возможно попытаться оспорить такие условия в суде, но лучше всего внимательно изучить договор и не попадаться на такие уловки.

Можно начислить проценты за использование чужих денег на сумму сальдо встречных обязательств, поскольку лизингодатель отказался вернуть необоснованное обогащение.

Практическая ситуация

Расчет сальдо в предыдущем примере связан с ситуацией из моей практики. Клиент не мог выплачивать платежи из-за проблем в бизнесе, но успел заплатить 9 579 584,22 ₽ — 6 000 000 ₽ в качестве аванса и 3 579 584,22 ₽ в виде ежемесячных платежей. Машина, которая была взята в лизинг, это Audi Q8 2021 года выпуска, ее стоимость по договору составляла 10 000 000 ₽, а на момент расторжения договора ее стоимость составляла 12 532 000 ₽.

В данной ситуации было два возможных решения:

- Срочно найти 5 млн рублей и выкупить автомобиль, так как помимо оставшихся платежей в размере 4,5 млн рублей, необходимо было компенсировать штрафы за просрочку платежей, примерно 500 тысяч рублей.

- Обратиться в суд для взыскания сальдо встречных обязательств в размере 9 839 518,47 ₽.

Спор был разрешен мирным путем. Нам удалось убедить лизингодателя подождать, пока у клиента появятся средства: мы направили претензию. В ней мы указали, что если не сможем выкупить автомобиль, то в суде потребуем компенсацию за наши обязательства.

Лизингодателю было выгоднее продать автомобиль клиенту и избежать судебных разбирательств с риском потерять 9 839 518,47 ₽. Нам удалось договориться о условиях выкупа автомобиля, и клиент сохранил предмет лизинга — автомобиль Audi Q8 2021 года, который впоследствии можно было продать за 12,5 млн рублей.